Découvrez les pratiques et techniques par filière

De plus en plus de viticulteurs font la démarche de certifier leurs domaines afin de relever de nombreux défis :

La filière viticole bio est une filière dynamique : la production est en constante augmentation et le marché continue de se développer. État des lieux de la filière viticole bio.

D’après les données de l’Agence Bio

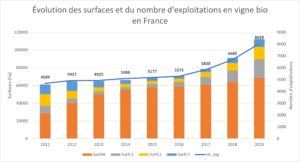

En 2019, le vignoble conduit en bio (surfaces certifiées + surfaces en conversion) représente 14% du vignoble national, pour 112 507 hectares (dont 68 506 ha certifiés) et 8 039 exploitations.

Les conversions sont à nouveau très dynamiques depuis 2017 (elles avaient ralenti depuis 2013, après avoir été très fortes entre 2008 et 2012). En 2019, les surfaces en conversion représentent 39% du vignoble bio (dont une grande part en première année de conversion).

Retrouvez la présentation de l’Agence bio sur la filière des vins bio (janvier 2020) :

En bref, la filière viticole bio, c’est

112 000 ha de vignes conduits en bio

39% du vignoble en conversion

2,1 millions hl de vin bio mis en marché en 2019

992 millions d’euros d’achat de vins bio par les ménages pour la consommation à domicile en France

Entre 2014 et 2019, le vignoble bio a progressé de 70%

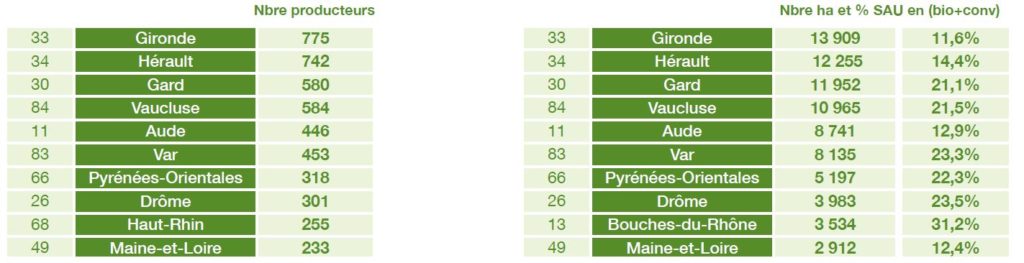

Selon l’Agence Bio, en 2019, 10 départements concentrent actuellement trois quarts des surfaces totales de vignes bio (72%) : avec 13 909 ha conduits en bio, la Gironde est le premier département viticole bio, suivi par l’Hérault (12 255 ha), le Gard (11 952 ha) et le Vaucluse (10 965 ha).

Source : Dossier de presse Millésime Bio 2021

En 2018, plus de 347 600ha de vignes étaient cultivés en bio dans l’Union Européenne, soit environ 11,1% du vignoble européen. L’Espagne (avec 113 420 ha soit 32,6%), l’Italie (avec 106 447ha soit 30,6%) et la France (avec 94 020 ha soit 27%) se partagent 90% du vignoble bio européen.

En volume, les principaux marchés européens pour le vin bio sont l’Allemagne, la France, le Royaume-Uni et la Suède. En 2018, l’Italie est le premier exportateur de vins bio (88% de sa production)

Pour plus de détails, les chiffres 2019 de l’Agence Bio sur la bio dans l’Union Européenne.

Les défis de la filière viticole bio française

« Aujourd’hui, les enjeux pour notre filière sont de deux ordres : il faut pouvoir maintenir le dynamisme actuel sans tomber dans le travers de relations commerciales au détriment des vignerons. Il faut continuer à développer cette filière d’excellence en préservant des prix décents.

Autre point, concernant les conversions, il faut continuer à les soutenir et ne pas s’arrêter là ! Passer en bio, c’est tout de même une amélioration globale du système, une démarche vertueuse. Les aménités positives qu’apporte la bio doivent être reconnues, notamment au travers des aides à la conversion et au maintien. »

Jacques Carroget, vigneron bio dans le Muscadet et secrétaire national Viticulture bio de la FNAB

vignoble bio

La viticulture biologique nécessite une reflexion sur l’ensemble de son système. Les principaux enjeux techniques sont :

En viticulture, le cuivre est l’un des rares fongicides autorisés en bio et bénéficiant d’une autorisation de mise en marché (AMM) en France. Il permet la gestion du mildiou (maladie courante de la vigne) mais également de certaines maladie du bois (black rot…). Les évolutions relatives à la réglementation générales sur le cuivre aux échelles nationale et européenne présentent des enjeux majeurs pour la bio et sont sources d’incertitude quant à l’avenir de l’utilisation du cuivre. En savoir plus

En savoir plus sur les techniques viticoles biologiques

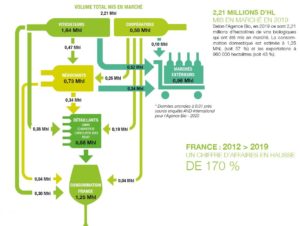

Selon l’Agence Bio, en 2019, 74% des volumes de vin bio mis sur le marché sont vinifiés par les viticulteurs eux-mêmes. La vinification est donc une partie intégrante du métier de vigneron bio.

Depuis 2012, un cahier des charges précis pour la vinification biologique a été intégré au règlement européen de l’agriculture biologique.

Selon l’Agence Bio, la valeur des achats de vins biologiques par les ménages en France a été estimée à 992 millions d’euros en 2019 (+3% par rapport à 2018).

Au niveau des circuits de commercialisation, en 2019, 46 % des ventes de vins bio (en valeur) sont effectuées via la vente directe et 10 % en magasins spécialisés bio. Le secteur des vins est le seul pour lequel la vente directe est le circuit de commercialisation principal. La vente directe est par ailleurs plus répandue pour le vin bio que pour la filière viticole en général : en bio, 3 bouteilles sur 10 sont vendues en direct, contre 1 bouteille sur 10 pour en conventionnel. 43% des volumes de vins bio des régions de France ont été vendus à l’étranger en 2019 (principalement pour le marché européen). 12 % des volumes de vins bio vendus en France en 2019 ont été commercialisés en restauration hors domicile (RHD).

Source : Dossier de presse Millésime Bio 2021

Les principaux marchés européens pour le vin bio sont la France, l’Allemagne, l’Italie, le Royaume-Uni et l’Autriche. Pour plus de détails, consultez les chiffres 2019 de l’Agence Bio sur la bio dans l’Union Européenne ainsi que l’étude prospective menée par SudVinBio sur la consommation de vin bio dans les années à venir.

Selon une étude du cabinet AND-I commanditée par l’Agence Bio, près de 2,1 millions d’hectolitres de vins biologiques ont été mis en marché en 2019. Les AOP ont représenté 73 % des volumes de vins bio français commercialisés en 2015 et les IGP 25%.

Les circuits de vente et les acteurs sont très diversifiés comme le montre le schéma ci-dessus. 74 % des volumes sont commercialisés par les viticulteurs et 26 % par les coopératives.