Découvrez les pratiques et techniques par filière

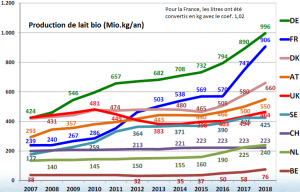

Début 2017, il est difficile d’identifier une tendance générale sur la production européenne de lait bio du fait de situations disparates d’un pays à l’autre. En revanche, la consommation semble progresser dans l’ensemble des pays, notamment là où elle restait pour l’instant plutôt marginale. On retient surtout que les plus gros pays producteurs, l’Allemagne, la France et le Danemark restent en tête des volumes produits et que les prévisions leur sont favorables. C’est en France que l’on observe l’augmentation la plus spectaculaire des volumes en conversion. La collecte française devrait ainsi se rapprocher de plus en plus de la collecte allemande.

L’Allemagne est le premier producteur européen de lait bio en 2016. Malgré cette production intérieure, les importations restent importantes. Or les distributeurs veulent pouvoir offrir à leurs clients des produits allemands. La croissance de la demande intérieure devrait donc bénéficier aux producteurs bio allemands : plus de 600 fermes conventionnelles sont en cours de conversion. Une augmentation de 10 % de la production est donc attendue pour 2018. Avec cette production à la hausse, des campagnes de sensibilisation ont été lancées afin de sécuriser la consommation nationale de lait bio voire même de « convertir » de nouveaux consommateurs.

Peu de conversions sont attendues en ce moment au Danemark, principalement du fait de la réticence des banques à financer les investissements spécifiques au bio dans une filière conventionnelle très endettée. Les fermes danoises comprenant en moyenne 150 têtes, les difficultés et les risques sont d’autant plus importants. Les volumes devraient augmenter légèrement en 2017. Pour 2018, on attend une augmentation plus marquée de la production, notamment pour répondre aux demandes des laiteries (Arla en premier lieu) qui restent fortement demandeuses de volumes pour l’export. En effet, les deux tiers de la production danoise sont destinés à l’export.

L’Autriche est un gros pays producteur européen et le bio représente 17 % de la collecte nationale (le plus fort taux de l’Union Européenne). La demande est soutenue mais le marché intérieur n’absorbe pas l’ensemble des volumes. Les exportations sont principalement dirigées vers l’Allemagne et l’Italie. Le pays mise à l’avenir sur la poudre de lait bio et sur la diversification des marchés notamment vers les Balkans, où la demande augmente mais où la production reste marginale.

Traditionnellement, la consommation intérieure du Royaume-Uni en lait bio est très marginale et l’essentiel de la production du pays est destiné à l’exportation. Mais pour la première fois depuis 5 ans, la demande intérieure augmente légèrement. En revanche, peu de conversions ont été engagées ou sont attendues : les producteurs ne sont pas volontaires et les fermes sont souvent trop grandes et trop industrielles pour pouvoir passer en bio.

Les conversions vont bon train puisque les prix sont attractifs, mais le marché néerlandais reste déficitaire car la demande intérieure est très haute. Le recours aux importations reste donc important, tant pour répondre à la demande nationale que pour la production fromagère destinée à l’export. Et cette tendance ne risque pas de s’inverser. Les éleveurs bio sont en effet en négociation avec leur gouvernement afin d’être exemptés d’une décision qui prévoit l’abattage d’une partie du cheptel national (10 %) afin de limiter le chargement et ainsi de réduire les pollutions à l’azote et au phosphore. Si les producteurs bio (pour lesquels le chargement est limité et encadré) sont aussi concernés par cette mesure, cela représente près de 6000 vaches bio, donc autant de volumes de lait bio qui viendraient en déduction des volumes gagnés avec les conversions.

Le marché belge est déficitaire, donc très demandeur de lait bio. On constate que de plus en plus de laiteries passent en bio, en Flandres comme en Wallonie. Les fermes se convertissent, mais les volumes n’ont pas augmenté en 2016, principalement du fait d’une sécheresse qui a touché les zones d’élevage, à l’instar de ce qui a pu se passer en France cette même année.

Côté consommation, la demande intérieure est en augmentation. Côté transformation, les laiteries sont prêtes à accueillir les volumes, mais les approvisionnements sont trop faibles. Bon nombre d’entre elles vont s’approvisionner en Slovénie ou en Slovaquie. De nombreuses marques de distributeurs étrangères sont implantées en Pologne et importent des produits transformés, ce qui n’encourage pas le développement de la transformation nationale. C’est du côté de la production que le bât blesse : bien que les prix soient attractifs, peu de fermes ont engagé une conversion ou souhaitent se convertir. Le marché polonais risque donc d’être demandeur de lait bio dans les années à venir.

La production de lait bio reste marginale : le pays ne compte que 120 producteurs et il n’y a pas d’outils de transformation sur place. Un tiers de la production part en Allemagne pour la transformation et une partie revient sur le marché national. 60 % des producteurs transforment donc eux-mêmes leur production.

Évolution de la production annuelle de lait bio dans les différents pays européens

Données NEOMP

Ce graphique met en évidence l’évolution des volumes de lait bio produits dans les principaux pays producteurs en Europe depuis 2007. On constate que l’Allemagne est le premier pays producteur européen, secondé par la France depuis 2013. La France est le seul pays dont la production est en augmentation constante, jalonnée de pics de production : le dernier datant de 2016. Les estimations pour 2017 et 2018 tendent vers une augmentation de la production, augmentation qui reste modérée dans la majorité des pays.

Eléments recueillis lors de la rencontre des producteurs européens de lait bio (NEOMP) à Biofach – février 2017