Découvrez les pratiques et techniques par filière

©CNIEL

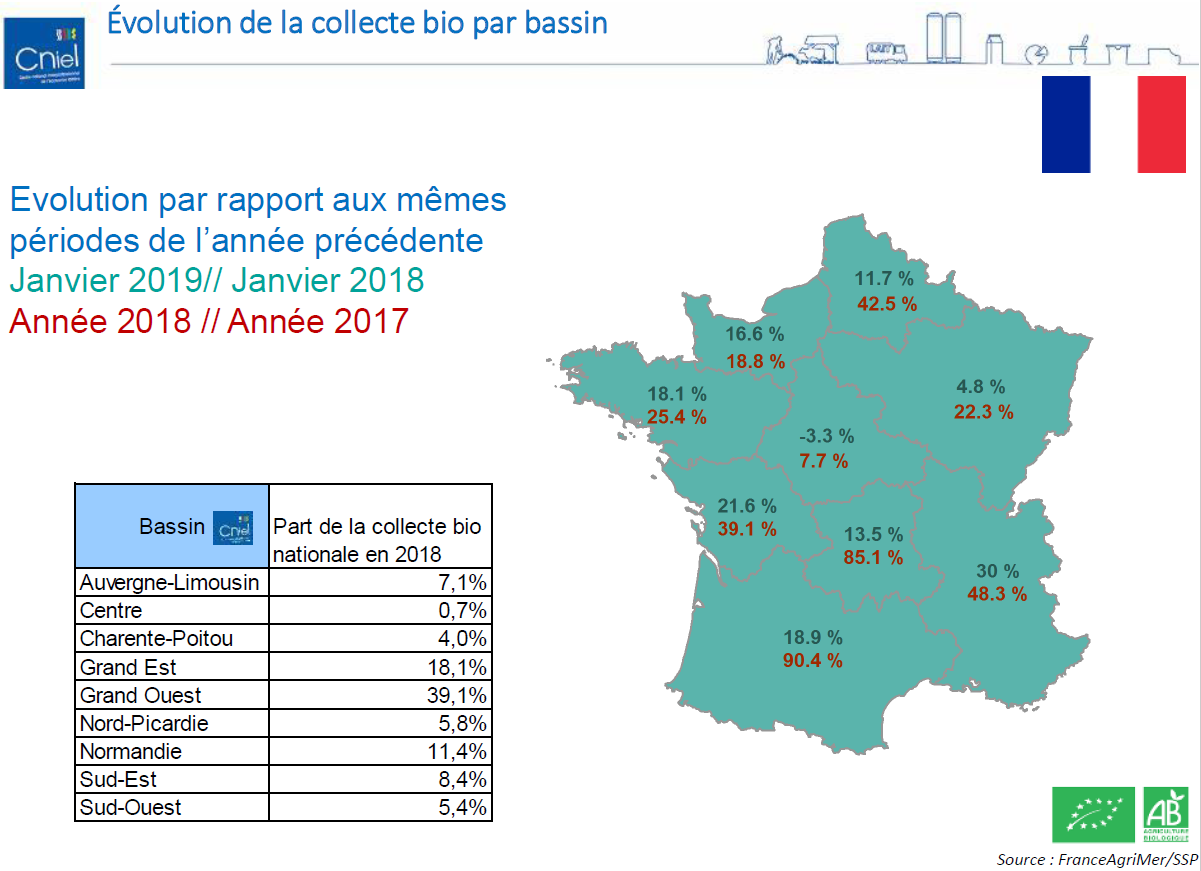

842,9 millions de litres de lait bio ont été collectés en 2018 (collecte cumulée sur les 12 mois de l’année 2018). La collecte bio a représenté 3,5 % de la collecte laitière nationale en 2018.

Alors que la collecte de lait bio avait augmenté d’environ 80 millions de litres entre 2017 et 2016 (soit presque 15 % de hausse), l’année 2018 voit arriver 206,6 millions de litres de lait bio supplémentaires, ce qui représente une croissance de 32,5 % par rapport à la collecte totale de l’année 2017.

En moyenne, la collecte en 2018 a été de 70,2 millions de litres de lait bio par mois. La hausse de la production mensuelle a été très élevée jusqu’en août 2018 : entre 32 et 50 %, selon les mois, par rapport à 2017. Les écarts se sont un peu réduits sur la fin d’année, d’une part car la collecte de lait bio avait entamé son développement dès le dernier trimestre de l’année 2017, d’autre part à cause de la sécheresse qui a pénalisé la production d’herbe et de fourrages bio.

Tous les bassins ont contribué à l’augmentation de la collecte en 2018, avec des évolutions particulièrement fortes dans la moitié Sud de la France.

©CNIEL – Diapo extraite de la note de conjoncture du CNIEL

Début d’année

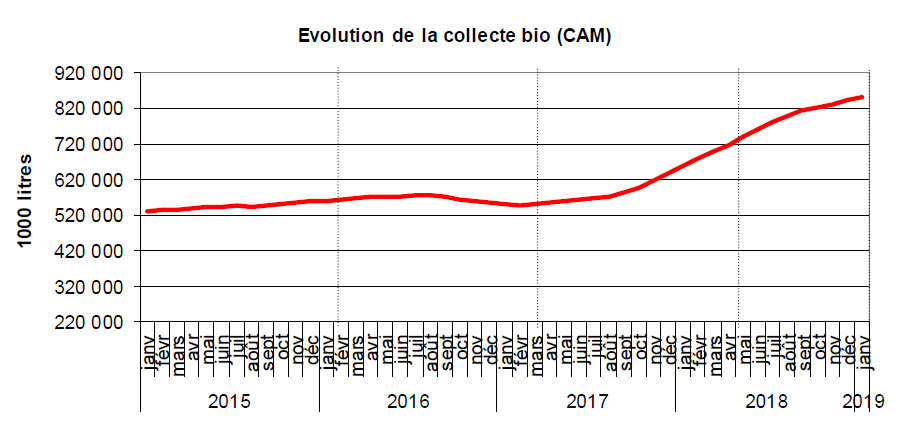

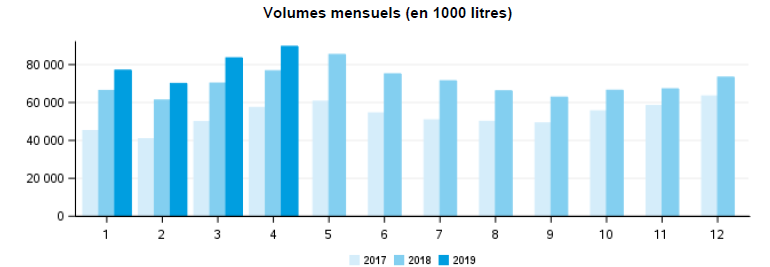

Début d’annéeEn avril 2019, la collecte de lait bio a atteint 89,6 millions de litres, soit une augmentation de 16,8 % par rapport au mois d’avril 2018.

Ce volume est produit par 3 478 producteurs bio. Leur nombre était de 3 025 en avril 2018, ce qui représente une augmentation de 15 % des effectifs en un an.

Le cumul annuel sur 12 mois de la collecte de lait bio s’élève à 888 millions de litres en avril 2019, soit 24 % de plus que celui d’avril 2018. L’année dernière à partir du mois d’avril, ce cumul augmentait de plus de 30 % chaque mois.

©FranceAgriMer

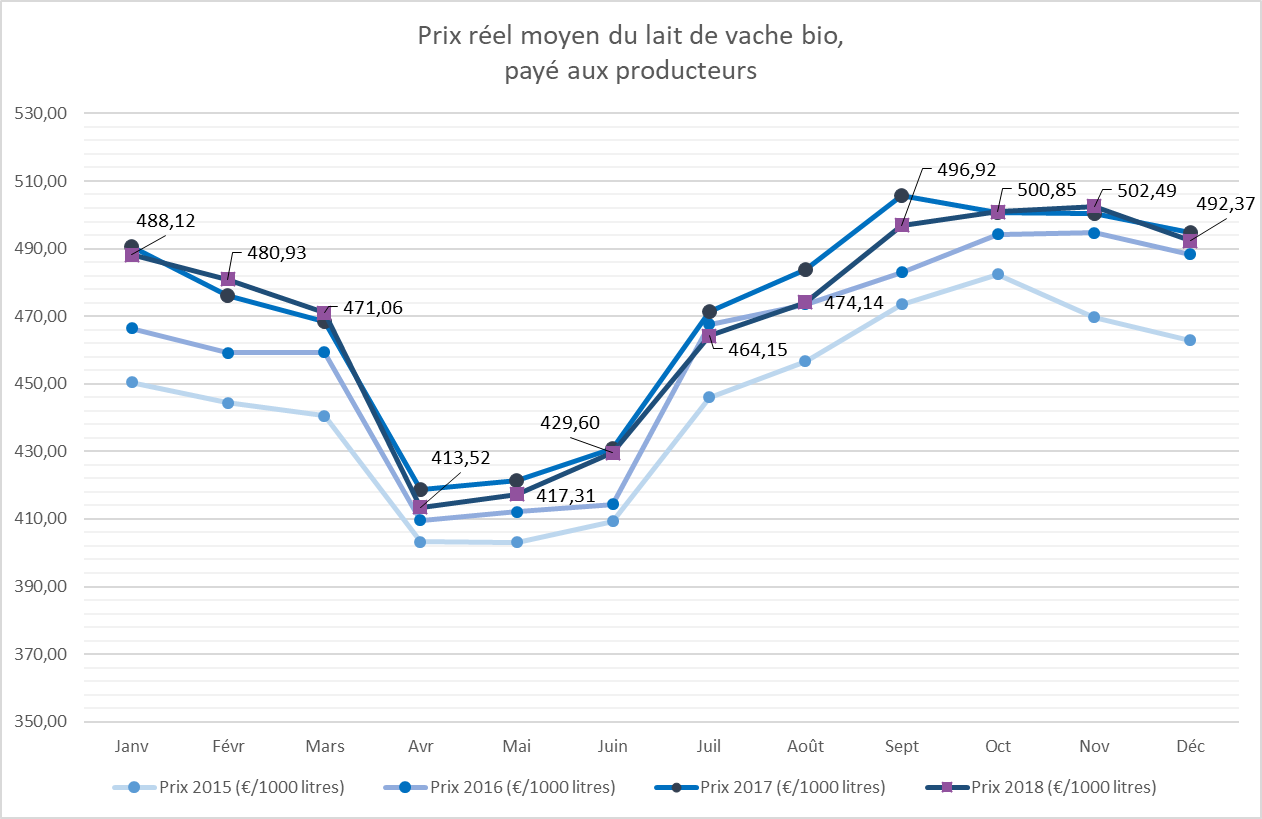

Le prix réel du lait payé aux producteurs en 2018 (incluant l’effet qualité) a été en moyenne de 469 €/1000 litres, ce qui correspond à une baisse de 1 % par rapport à la moyenne mensuelle de 2017 qui était de 471,9 €/1000 litres.

Ce même prix pour un lait standard 38/32 (prix toutes primes comprises, toutes qualités confondues, ramené à un lait standard à 38g de MG et 32g de MP) était estimé à 456 €/1000 litres en moyenne en 2018, ce qui est équivalent à la moyenne de l’année 2017.

Le prix réel moyen du lait payé aux producteurs en avril 2019 était de 426 €/1000 litres, ce qui correspond à une hausse de 2,9 % par rapport à avril 2018 (où il était de 413,5 €/1000 litres en moyenne). Ce même prix ramené à un lait standard 38/32 était de 408 €/1000 litres en avril 2019. A l’inverse, les trois premiers mois de l’année, le prix réel mensuel du lait bio subissait une baisse de l’ordre de 1,5 % en moyenne.

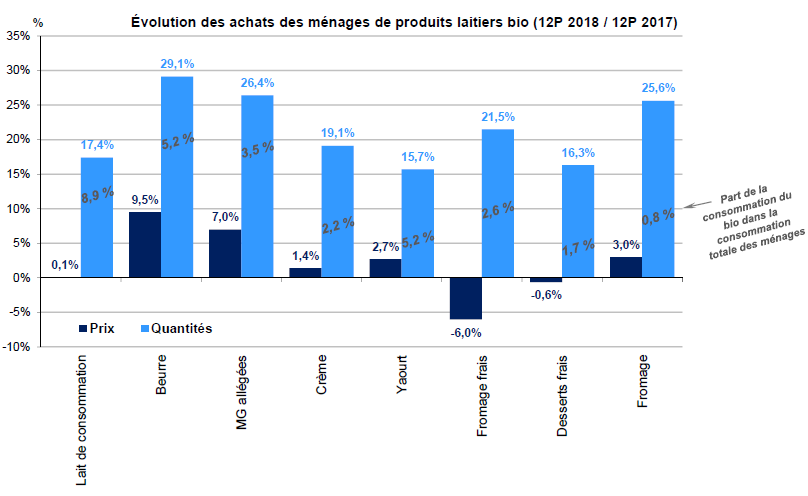

Le graphique ci-dessous montre l’évolution de 2017 à 2018, des prix des produits et des quantités achetées par les ménages, grâce au panel Kantar Worldpanel (Source : FranceAgriMer d’après Kantar Worldpanel – graphique présenté au Conseil spécialisé lait du 9 janvier 2019).

©FranceAgriMer

Le marché du lait bio allemand, déjà bien développé, est marqué par une forte demande qui se traduit par une augmentation des volumes produits ainsi que des ventes. En 2018, la collecte bio a progressé de 18 %, représentant plus de 1,120 millions de Kg. Le prix payé au producteur bio avoisinait en moyenne les 0,48 €/Kg, contre 0,34 €/Kg en conventionnel. Pour 2019, on attend une augmentation des volumes produits entre +5 et +10 %, résultant non pas d’une nouvelle vague de conversion (car la dynamique de conversion est en repli), mais d’une augmentation de la production de fermes déjà en bio.

Le marché bio allemand évolue : la demande s’oriente de plus en plus vers des produits bénéficiant de labels biologiques privés, aux exigences plus élevées que le cahier des charges bio européen. Le phénomène s’accentue d’autant plus depuis le récent partenariat conclu entre Bioland (la marque privée de l’organisation de producteurs éponyme) et Lidl, pour lancer une gamme de produits laitiers de la marque de distributeur de Lidl estampillée du logo Bioland.

Avec près de 250 millions de Kg de lait, la production néerlandaise est en augmentation en 2018. C’est principalement le fait de la conversion de grandes fermes conventionnelles qui recherchent des prix plus rémunérateurs : en moyenne 0,50 €/Kg en bio contre 0,32 €/Kg en 2018.

Les grosses laiteries (Arla et Friesland Campina) ont des listes d’attente pour les conversions. Elles vont donc prospecter de nouveaux marchés en Asie pour trouver les débouchés nécessaires pour absorber ce potentiel de production.

En revanche, on constate que de nombreuses petites fermes biologiques cessent leur activité. Une des raisons est la limitation imposée par le gouvernement des effectifs laitiers, pour tenter de résoudre les problèmes de pollution aux phosphates. Tous les éleveurs ont dû réduire leur cheptel, sans distinction entre conventionnel et bio : le gouvernement n’a pas souhaité créer un précédent en exemptant les producteurs bio dont le chargement extérieur est pourtant réglementairement limité. Certaines petites fermes bio ont ainsi été mises en difficulté à cause de cette mesure.

En 2018, la production avoisine les 460 millions de litres. Le marché intérieur étant de manière tendancielle en léger surplus, une certaine partie de la production est écoulée à l’export. La faible valeur de la livre par rapport aux autres monnaies encourage notamment à aller chercher de nouveaux débouchés aux Etats-Unis ou en Chine.

Pour ce qui est des échanges européens, comme pour d’autres pan de l’économie britannique, le Brexit va affecter l’avenir du marché du lait bio au Royaume-Uni. Les laiteries qui prospectent actuellement sur le continent n’ont que peu de visibilité sur les taxes ou les contrôles auxquelles elles devront se plier.

La production danoise en 2018 s’élève à plus de 670 millions de Kg de lait. La production bio représente plus de 11 % de la collecte nationale de lait. Les prix sont restés stables en 2018, autour de 0,45 €/Kg contre 0,35 €/Kg en conventionnel. La consommation de produits laitiers est elle aussi très stable en bio, alors qu’elle baisse en conventionnel. Près de 31 % du lait vendu au Danemark est bio.

En revanche, les laiteries sont contraintes de freiner les conversions, en attente de trouver de nouveaux débouchés. A cette limitation des conversions s’ajoute l’arrêt de quelques fermes biologiques, qui souffrent d’un endettement trop important. En conséquence, il est attendu que les volumes produits resteront stables pour les deux prochaines années.

On peut noter que la pression sociétale se fait de plus en plus ressentir sur les élevages quant aux questions relatives au climat ou au bien-être animal (la question de la séparation des veaux et des mères questionne les consommateurs).

La collecte autrichienne bio avoisine les 613 millions de Kg de lait, dont 165 millions sont exportés, principalement vers l’Allemagne. On observe un léger surplus sur le marché, mais les prix restent stables sur l’année autour de 0,47 €/Kg en bio, contre 0,38 €/Kg en conventionnel.

En Autriche également, les questions de bien-être animal, telles que l’écornage ou la séparation du veau et de la mère, sont de plus en plus présentes. Mais dernièrement, c’est l’attache qui est remise en cause. Cette pratique pourtant très répandue en Autriche a longtemps été acceptée par les distributeurs, qui avaient bien intégré que cette pratique permet de maintenir certains petits élevages extensifs de montagne. Ces mêmes enseignes changent aujourd’hui leur fusil d’épaule et imposent aux producteurs un passage en stabulation libre. C’est déjà le cas de Rewe qui n’accepte plus de lait issu de systèmes à l’attache. Aldi se laisse jusqu’en 2023. Cette tendance est problématique à court terme puisque près de 60 % des élevages laitiers bio autrichiens sont à l’attache. Les éleveurs semblent contraints de s’adapter, faute de quoi les grandes enseignes se gardent la possibilité d’avoir recours à du lait d’importation. Enfin la question du loup est également très présente en ce moment.

La production belge de lait bio s’élève en 2018 à 90 millions de Kg, payé en moyenne à 0,46 €/Kg contre 0,32 €/Kg en conventionnel.

La vague de conversions de 2016 entraine l’arrivée sur le marché de gros volumes fin 2017 et début 2018. Les laiteries mettent donc un coup d’arrêt aux conversions. De plus, ce surplus risque d’entrainer une baisse des prix, le temps que les laiteries se lancent dans de nouvelles gammes de produits, notamment en fromages bio.

Les 14 fermes laitières bio luxembourgeoises ont produit en 2018 à peu près 3,3 millions de Kg de lait. Le prix payé au producteur avoisine les 0,45 €/Kg, contre 0,27 €/Kg en conventionnel. Bien que la sécheresse ait bien affecté les fermes bio, la production a augmenté de 9 % par rapport à l’année précédente. Les estimations pour 2019 restent optimistes : on attend près de 4 millions de Kg de lait pour 2019, si la météo s’avère clémente.

En revanche, la demande a été en léger recul l’année dernière. Le marché national étant en capacité d’absorber un peu moins de la moitié de la collecte : 1 million de kg a été vendu en lait liquide et 400 000 Kg en lait et yaourts. Il a été difficile pour les opérateurs d’écouler le reste de la collecte. En effet, les marchés français et belges se sont refermés : la demande des consommateurs (donc des grandes surfaces) est au lait d’origine française !

Les 45 fermes biologiques irlandaises ont produit en 2018 plus de 14,5 millions de Kg, valorisés principalement en lait liquide et en yaourts. La production fromagère n’est en effet pas très développée.

Le prix moyen annuel payé au producteur se situe autour de 0,47 €/L. Quant au marché intérieur, il est en pleine croissance.

La production laitière bio polonaise reste confidentielle : 25,3 millions de Kg en 2018. Le troupeau national avoisine les 6000 têtes, réparties dans de nombreuses et très petites fermes : environ 1300 fermes (soit moins de 5 vaches par ferme en moyenne). Le prix payé au producteur fluctue entre 0,35 €/Kg et 0,50 €/Kg, contre 0,32 €/Kg en conventionnel.

La différence de prix payé aux producteurs bio s’explique par des coûts de transports élevés qui sont supportés par les producteurs bio : éloignement des fermes et petits volumes collectés dans chaque ferme. Près de la moitié du lait transformé par les laiteries est importé de Lituanie, République Tchèque et Allemagne. La structuration d’une véritable filière nationale en lait bio reste un enjeu important en Pologne.